保險買完反悔怎麼辦?解約保單前,一定要知道的幾件事!

很多人有買保單想反悔的經驗。業務說明的解約 金,減額繳清,展期保險 ,往往越聽越糊塗有聽沒有懂。已經買了保單,解約金比繳的保費少很多,似乎划不來。有沒有其他方式可以將損失降到最低?其實買了保單想換保單或退保,跟去市場買水果想換東西是一樣的概念。

搞清楚買保單後的解套方法,你可以不用依賴業務員,也能維護自己的保單權益。

圖/freepik

購買保單的時間點 V.S. 現在想解約保單的時間點

想解約保單前,透過以下幾個問題來自我評量:

| 自我評量 | 思考重點 |

|---|---|

| 現在的健康狀況是否比買舊保單時更好? 有其他疾病在買既有的保單後產生並持續治療? | 有無疾病的治療既往症, 新保的保單不承保已經產生及治療的疾病 |

| 單身/已婚?家庭組成人口的變動? | 家庭責任的變動及 保障調整 |

| 貸款(房貸、車貸、信貸)變化? | 總負債數的增減 |

| 收入變化?有更買新保單的預算?或剛好相反? | 每年保費預算調整 |

| 保險業務員是同一人? | 不同人的話要避免解約舊保單買新保單的陷阱 |

| 想解約的產品目前還有販售嗎? | 許多商品因為停售,解約也買不回來 |

如果評估後,保單不想解約但又不想繼續繳費,要解套已經購買的保單,必須要了解幾個名詞的定義。

(1)保單審閱期

一般來說是指新投保的客戶,收到保單簽收後隔天起算10日檢查所買的保單是否吻合自己的需求,稱為保單審閱期。這段期間如果反悔想退保,保險公司100%退還所繳保費。如果超過10日審閱期,想要反悔退保,稱為解約,那就虧大了。

(2)解約金

指超過10天保單審閱期後的退保,計算方式是保費扣掉保險公司營運成本及業務員的服務傭金及手續費,投保年期越短,解約金返還比例越少。解約金在繳費期間比保單價值準備金低一些,但是如果超過保單繳費期間,解約金=保單價值準備金。

(3)保單價值準備金

保單價值準備金是過去所繳保費扣除必要支出後存在於保險公司之金額,舉凡辦理保單貸款、更約、加/減保、減額繳清或展期定期、計算保單分紅等皆以保單價值準備金來計算。

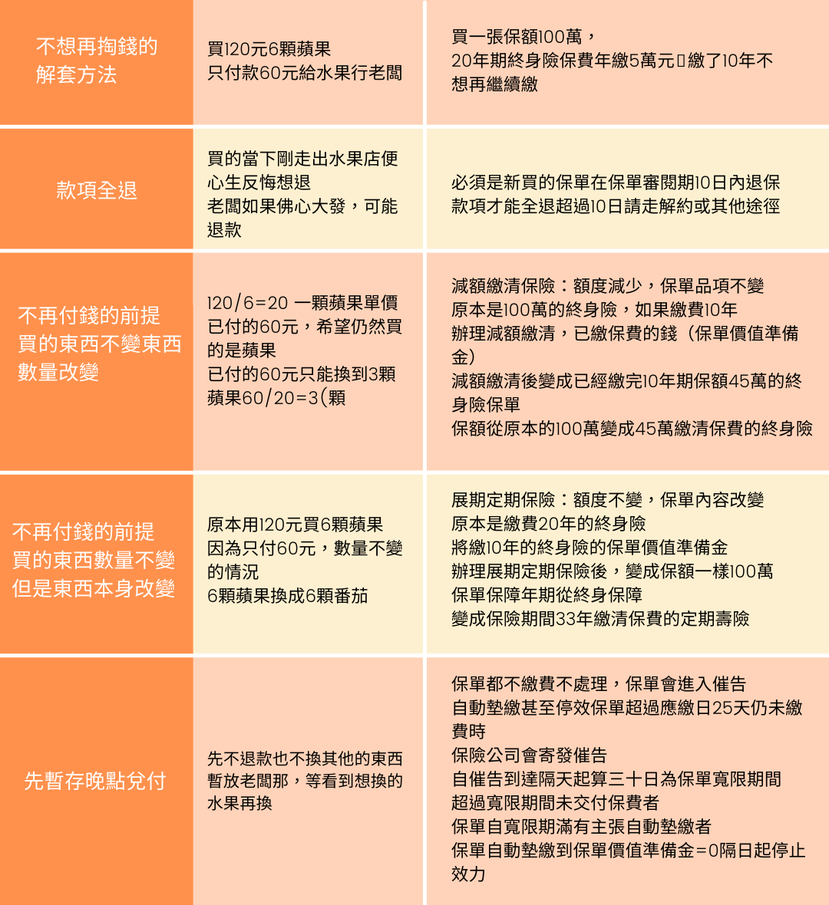

(4)減額繳清保險

客戶不願意繼續繳費,但是也不想解約保單,在買的保單產品品項不變的情況下,將額度降低至保單已經全部繳費完畢。

(5)展期定期保險

客戶不願意繼續繳費。但是也不想解約保單。但是因為需要維持原先的保障額度,在保單額度不變的前提,將產品內容變為定期壽險,延長保障期限。

解套已買的保單,與其聽業務員用繞口的方式解說,不如用市場買水果換水果的例子對比一目了然。

假設條件前提

1.保單:終身險一年保費5萬元繳費20年,已經繳費10年不想再繳費,也不想解約。

2.市場買水果:買120元的水果,身上僅剩60元,只給老闆60元。

保單沒有好壞,重點是適合不適合現在的你

不同的階段,有不同的責任,有不同的保障需求。保單定期檢視及調整是相當重要的。每一份保單的設計都是當下最好的選擇,但是並不代表當下所買的保單會適合每個階段的自己。在不影響自己保障權益的前提,與規劃的業務同仁討論上述的幾種方法,提供保單解約外的解套途徑。

在解約保單前,多聽不同的規劃者給的建議,可以避免落入解約舊保單去買新保單的陷阱。

本文轉載自《買保險》