贊助子女買房成家 「4大眉角」爸媽要注意

「買不起房」是現代多數年輕人的痛,因此,不少有經濟能力的父母,為了幫助孩子成家,可能會有以下3種狀況:「直接給錢讓子女買房 」、「直接送房」或「幫忙出頭期款,由小孩付貸款」等3種情境。3種狀況所需負擔的稅金大不同,哪種更省稅呢?《橘世代》【理財攻略】整理爸媽贊助兒女買房的4大眉角,在照顧子女的同時,也能為自己的荷包省稅!

專家指出,現實中最常見為第三種:父母贊助頭期款,讓孩子成家負擔後續貸款。2022年開始,每年的贈與免稅額調整為244萬,但如果仍超過該怎辦?萬一贈送後子女態度丕變,未盡扶養義務,如何應對?

為防範子女不孝,贈送前最好簽訂贈與契約。 圖/freepik

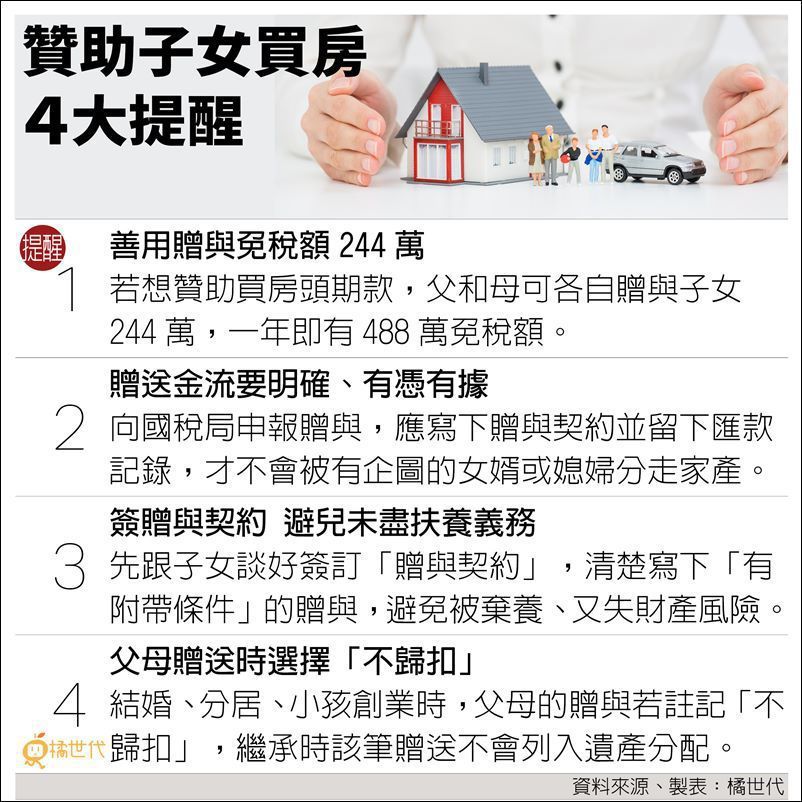

提醒1:善用贈與免稅額244萬

依法每人一年可享有244萬元贈與稅免稅額度,當父母打算幫子女「成家」,贈送一筆頭期款,可善用免稅額。恩典法律事務所律師周依潔說明,父和母可各自贈與子女244萬,一年即有488萬。

如果家中財政全由父親管理,那夫妻間可先相互贈與適用免稅,再將錢贈與子女。值得注意的是,周依潔說,「父母親互相贈與的時間、金額,與再贈與給子女,皆不可太接近」。

換言之,國稅局會懷疑實際上仍屬於父親贈與,僅是利用母親「規避贈與稅」,屆時國稅局以「實質課稅原則」,課父親贈與稅,且還得承擔逃漏稅的罰金風險。

其實還有另一種做法,假設父親贈與母親一棟「房產」,母親再贈與小孩「現金」,由於贈與物不同,因此遭聯想懷疑的可能性不大。周依潔表示,「跨年度贈與」亦是好方法,例如2022年12月贈與244萬,隔年2023年3月再送子女244萬,雖然僅相隔三個月,但跨年度在法律內屬合法。

提醒2:贈送金流要明確、有憑有據

小欣和老公新婚時,爸媽贈送一棟房產給小欣,小倆口開心入住,但三年後小欣離婚了,兩人對簿公堂時,先生行使「夫妻剩餘財產分配請求權」要分房產,小欣父母氣炸,送給女兒房子最後竟要分給無緣女婿…。

周依潔表示,小欣父母不用擔心。夫妻財產分配規定的前提是分配「婚後」財產,「婚前」的財產不用跟另一半分享,但如果在婚後才贈與,雖在法律規定不用分,但對簿公堂時如果沒提出證據,被對方分走的案例不少。因此,記得在贈與時向國稅局申報贈與,寫下贈與契約並留下匯款記錄,才不會被有企圖的女婿或媳婦分走家產。

提醒3:簽贈與契約 避兒未盡扶養義務

小菁剛產下雙胞胎,父母為了就近照顧孫子,買一棟更大的房子,希望和女兒女婿孫子住在一起,房產登記在小菁名下,不料幾年過去,小菁卻翻臉不認,不但要把父母趕出去,甚至要賣掉房產,父母傷心欲絕,送的房子還能收回來嗎?

「為防範子女不孝,贈送前最好簽訂贈與契約」,律師周依潔直表示,類似案例屢見不鮮,父母贈送前,最好先跟子女談好簽訂「贈與契約」,清楚寫下要有附帶條件的贈與。以小菁的情況為例,父母可寫贈送後小菁需履行扶養義務、或權狀由父母保管,以確保居住權,假若沒有做到,父母可撤銷贈與。

提醒4:父母贈送時選擇「不歸扣 」

法律規定,結婚、分居、小孩創業(營業)等三種情況下,父母所贈送的錢或東西,在未來繼承時,可以不計入遺產分配。也就是說,父母在贈送時,若註記贈送的錢或房產「不歸扣」,繼承時該筆贈送就不會列入遺產分配。

假設小花新婚時,父母贈送一筆500萬嫁妝,當父母離世後,小花的哥哥小俊提出,小花應該少分一點,因為小花先前已接收父母500萬元。如果父母在贈送500萬元時表明未來「不歸扣」,代表500萬不列入遺產分配計算。

反之,父母沒有特別表明,就會依據民法規定,受贈的財產價額,會加回去變成遺產的總額計算,小花分遺產時,就會分到比較少。

【小辭典】:歸扣

依據民法第1173條規定,繼承人當中在繼承開始前,因「結婚、分居或營業」等因素,有得到被繼承人的贈與財產,在繼承事實發生時,受到贈與的財產價額,應要加回去變成遺產的總額計算。(資料來源:恩典法律事務所)

贊助兒女買房看似簡單,其實當中潛藏許多稅金和權益的眉角,可把握以上4重點聰明買房。想看更多財富傳承內容,請見《橘世代》【理財攻略】。

準退休族買房省錢訣竅