害怕勞保破產領不到?這招教你搶救退休金

勞保 破產議題再起,若退休金 拿不到該怎麼辦呢?別擔心,退休金除了勞保之外,別忘了還有勞退可拿,勞退是由雇主提供到個人專屬勞退帳戶,沒有破產疑慮。

而且,還有一招小撇步可以無痛放大退休金,就是參與「勞退自提」!

當勞工退休時,就可以向勞保局申請領回這個專戶中所有累積的本金和投資收益,將帳戶的本利合當作勞工的退休金。

圖/unsplash

勞退退休金來自雇主提撥

什麼是勞退自提呢?簡單來說就是,每月發薪水後自動提扣1%~6%的薪資到退休金帳戶,日積月累下,讓你退休後每月可領的退休金更多。

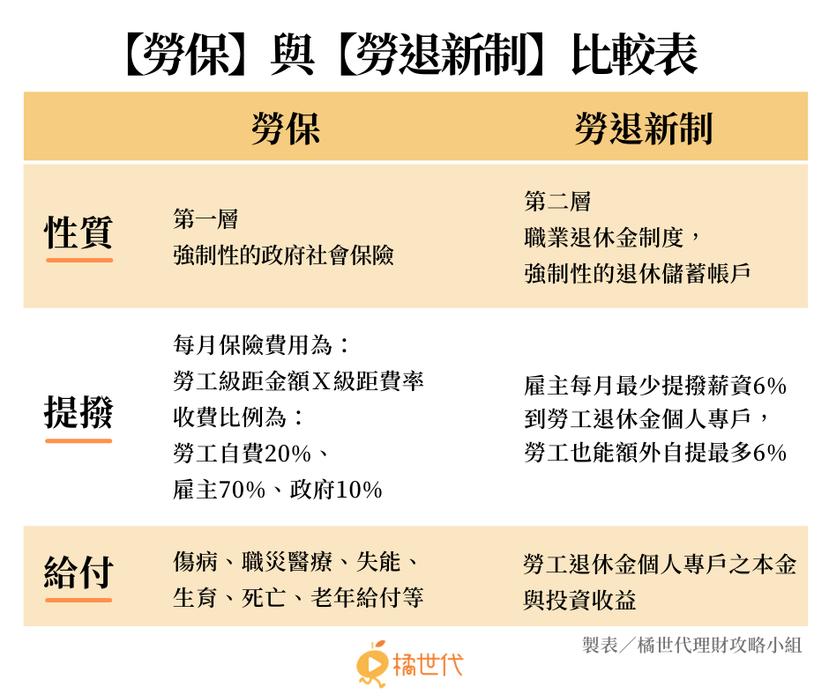

想知道勞退自提前,先快速了解「勞退」是什麼。勞退是勞工退休金制度,包括過去勞基法規範的「勞退舊制」以及依據勞工退休金條例成立的「勞退新制 」。

台灣在民國94年開始實施勞退新制,適用的勞工會擁有一個在勞保局設立的「勞工退休金個人專戶」,雇主必須每月最少提撥6%的薪資到勞工專戶中,而且這個提撥費用是雇主額外支出的,並不包含在勞工薪資內。

月月扣6% 加快放大退休金

「勞退自提」就是在勞退新制下,除了雇主提撥的6%之外,勞工還可以自己額外自願從薪資中自行提撥,最少1%、最多 6%到專戶中,以增加退休金的儲蓄。

當勞工退休時,就可以向勞保局申請領回這個專戶中所有累積的本金和投資收益,將帳戶的本利合當作勞工的退休金。

因為勞退包括勞退舊制與新制,若適用「勞退舊制」的勞工就無法選擇自願提撥,因此想要勞退自提前,一定要了解自己是否採用勞退新制。

勞退和勞保哪裡不一樣?

特別要注意的是,「勞退」與「勞保」是完全不同且無關的兩種制度,可是卻因為名稱相近容易讓人搞混。

「勞保」是指勞工保險,以保險為基礎概念,是政府強制雇主幫勞工加保的社會保險制度,提供的保障包含死亡、老年、傷病、職災醫療、生育等保險給付,勞工須依照投保薪資級距繳保費,保費分攤比例為:勞工自費20%、雇主70%、政府10% (請參考下表比較) 。

勞保和勞退可說是勞工們工作一輩子的退休「雙重」保障,民眾可千萬不要把兩者混為一談,以免喪失自己的權益。想了解更多退休理財、退休金提領撇步,請見《橘世代》【理財攻略】,為你提供最完整、最齊全的安心退休指南。