兩招節省遺產稅 避免稅留子孫

人生無常,我們往往不知明天和意外哪個先到,也無法預知自己的人生列車何時到站。資誠聯合會計師事務所家族企業暨財富傳承服務會計師洪連盛建議,四、五十歲開始,就應定期盤點自己與配偶的資產,並試算可能的稅負情形,提早思考與規畫財產分配與節稅事宜;並且預留老後生活所需與未來繳納遺產稅 的稅源。

生前預先留好現金或利用壽險理賠金,做為日後遺產稅稅源。

圖/pexels

1.定期盤點資產

如何進行資產規畫?洪連盛說,第1步,當然是定期盤點自己家裡的資產情況,最好能列表造冊,每年視實際的情況更新。先了解資產狀況,才有可能進一步再盤算課稅的結果。例如,現金、房地產、保險金、珠寶等。

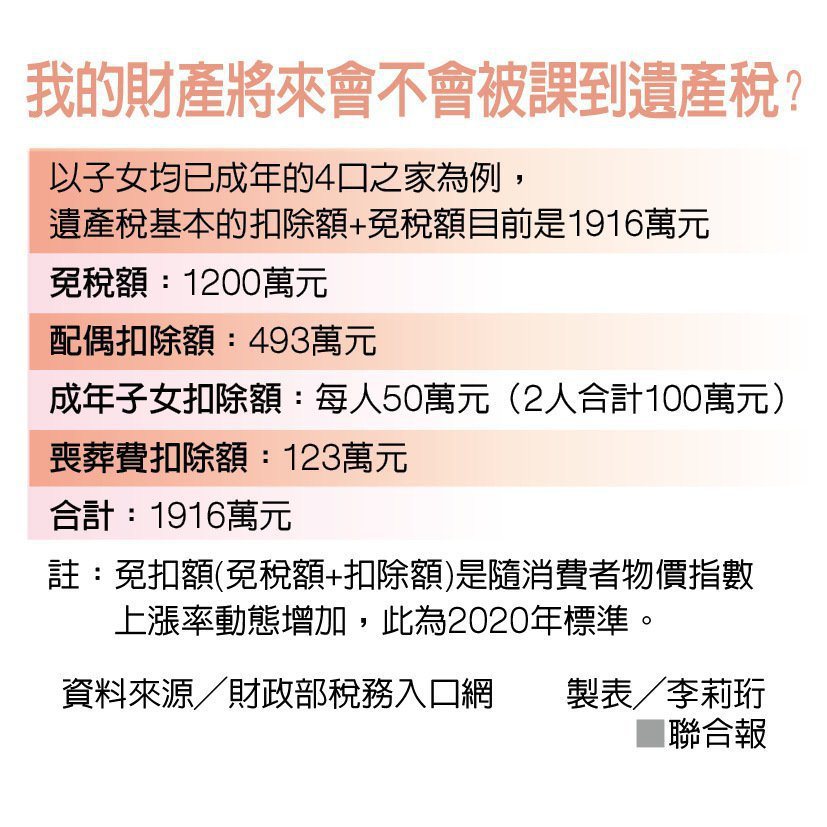

以子女均已成年的4口之家為例,遺產稅基本的扣除額加免稅額目前是1916萬元。洪連盛說,大致來說,台灣約有6、7成的民眾身後不必繳遺產稅;但近年都市地區不動產價值上漲許多,有些人可能在都市精華地區擁有幾棟房子,就達到遺產稅課稅的門檻。

2.預留繳稅稅源

第2步,預留未來繼承人繳遺產稅的稅源。洪連盛表示,有時疾病或意外來得既猛且急,自己或家人根本措手不及準備,一旦死亡通報,被繼承人的銀行存款帳戶就會全部被凍結,直到繳清遺產稅才能解凍提領,期間可能長達數個月以上,因此生前就預先留好現金或利用人壽保險理賠金,做為日後可能的稅源。

壽險業主管說,如果生前來不及預留現金做為稅源,有一個遊走灰色地帶變通的方式,就是在被繼承人身故後,暫不通報死亡,先拿被繼承人的存摺與印章去銀行提領喪葬費用和可能的遺產稅金;但事後申報遺產稅時,仍把已提領的現金列入,如此就不致陷入沒有現金繳稅導致無法處理遺產的困境,又不會被國稅局視為短報遺產的問題。

但這個變通方式,畢竟還是有領不到現金的風險,壽險業主管說,其實生前投保人壽保險金,因為這部分不必課徵遺產稅,是較佳的預留稅源方式。

但壽險主管提醒,很多人買的不是壽險而是投資型保單,這時一定要檢視「受益人」是誰,如果受益人是自己,身後就要列入遺產;必須將受益人指定為配偶或子女,這部分的給付金才能免列入遺產。

洪連盛說,還有一種生前利用分年贈與 給下一代的方式,也可以預留稅源,但前提是要確保下一代不會亂花錢,以免身後子女擁有的現金不夠繳遺產稅。

另外,還有利用信託方式,在委託書上列明信託資金 先以支付遺產稅、身後事等優先,剩餘金額可以用來照顧後代。但信託必須客製化,且要繳交信託費用,除了高資產家族外,在台灣並不普遍。

更多精選延伸閱讀|